Mau Melunasi KPR Lebih Cepat? Ketahui Dulu Hal-Hal Ini!

Panjangnya tenor yang diberikan oleh pihak bank jadi salah satu nilai plus mengapa banyak masyarakat menggunakan layanan KPR. Beberapa orang bahkan sengaja mengambil jangka waktu pelunasan lebih panjang hingga 25 tahun. Namun, bagaimana jika di tengah jalan nasabah ingin melunasi KPR lebih cepat?

Sampai saat ini, belum ada skema yang memungkinkan kamu dapat mengganti kontrak yang telah berjalan. Artinya jika kamu telah mengambil KPR dengan jangka waktu 15 tahun, maka kamu pun harus melunasinya dalam jangka waktu tersebut—tidak lebih dan tidak kurang.

Walau begitu pihak bank tidak menutup kemungkinan untuk membantumu melunasi cicilan lebih cepat. Hanya saja, ada beberapa konsekuensi yang harus kamu tanggung dan persiapkan jika ingin melunasi KPR lebih cepat.

Table of Contents

Pertimbangan Pelunasan Lebih Cepat

Sumber : Envato

Cicilan yang harus kamu bayarkan setiap bulan apabila memilih tenor KPR yang panjang memang akan lebih ringan. Namun, di sisi lain, kamu mungkin akan merasa ada “beban” yang lebih berat karena memiliki tanggungan yang seolah tak kunjung selesai.

Oleh karena itu, kamu mungkin terpikir untuk mempercepat pelunasan KPR. Hal ini sangat mungkin kamu lakukan, tetapi ada beberapa poin yang harus kamu pertimbangkan dengan matang dan saksama.

Melunasi KPR lebih awal tidak akan menjadi masalah jika kamu menggunakan layanan KPR syariah. Pasalnya, sistem pembiayaan kepemilikan rumah ini tidak mengenakan denda jika kamu menyelesaikan seluruh tanggungan lebih awal.

Sayangnya tidak demikian dengan KPR konvensional. Layanan kredit ini biasanya memberikan biaya penalti dengan besaran yang berbeda-beda sesuai kebijakan masing-masing bank—biasanya mulai sekitar 1%.

Seperti contoh kamu mengikuti program KPR dengan tenor 10 tahun. Kini kamu telah memasuki tahun ke-8 dengan sisa pokok utama cicilan Rp200 juta. Dengan persentase biaya penalti adalah 1%, maka besarnya penalti yang harus kamu bayarkan adalah Rp2 juta.

Namun jangan lupa, kamu juga perlu memperhitungkan bunga serta beberapa biaya lainnya. Total keseluruhan biaya untuk pelunasan KPR dipercepat ini pada akhirnya cukup besar sehingga kamu pastikan kamu mempertimbangkan dengan matang segala konsekuensinya.

Syarat dan Ketentuan Pelunasan KPR Lebih Cepat

Sumber : Envato

Masyarakat banyak yang memanfaatkan layanan KPR melalui bank, baik bank syariah maupun bank konvensional. Tetapi, KPR di bank syariah sebagai seorang muslim yang taat, dan ingin menghindari riba direkomendasikan untuk mengambil KPR di bank syariah.

Ada pun cara melunasi KPR tidaklah rumit. Lantas, apa saja dokumen yang harus disiapkan sebagai syarat pelunasan KPR di bank? Syarat-syarat dokumen yang biasa digunakan pada umumnya adalah sebagai berikut:

- KTP

- Kartu Keluarga

- Buku tabungan BTN

- Kartu Debitur KPR

- Materai

Jika kamu ingin melunasi lebih cepat, maka ada tambahan dokumen syarat pelunasan KPR lainnya yakni salinan rincian pelunasan dipercepat. Selesai melunasi, maka berikut beberapa dokumen yang akan kamu peroleh:

- Perjanjian kredit

- Akta Jual Beli (AJB)

- Sertifikat Hak Guna Bangunan (SHGB)

- Izin Mendirikan Bangunan (IMB)

- Surat Kuasa Memberikan Hak Tanggungan

- Polis asuransi

Syarat dan ketentuan pelunasan KPR di berbagai bank mungkin saja berbeda sesuai kebijakan masing-masing, tetapi biasanya tidak terlalu jauh berbeda. Kamu bisa menanyakan detailnya kepada pihak bank yang bersangkutan untuk mempersiapkan segala sesuatunya lebih jelas dan tenang.

Tips Melunasi KPR Lebih Cepat dan Lebih Ringan

Sumber : Envato

Mempercepat pelunasan KPR akan membantumu menjadi lebih tenang untuk jangka panjang. Namun, persiapan yang kamu butuhkan untuk menyelesaikan cicilan juga tidaklah mudah dan murah.

Meski demikian, jangan khawatir. Ada beberapa cara yang bisa kamu lakukan untuk melunasi KPR lebih cepat dan terasa lebih ringan seperti berikut ini.

- Perhatikan Suku Bunga*

Ada baiknya untuk tidak gegabah saat akan mengajukan pelunasan KPR dipercepat sebelum jatuh tempo. Kamu bisa mengamati dan memperhatikan suku bunga bank Indonesia yang sedang atau akan terjadi—terutama jika kamu sedang dalam tahun pembayaran dengan suku bunga floating.

Seperti yang dikatakan sebelumnya di atas, rekomendasi memilih bank syariah di awal pengajuan KPR adalah lebih baik dibandingkan dengan bank konvensional. Sebab, di bank syariah harga KPR tidak tergantung pada besaran suku bunga.

Angsuran di bank syariah cenderung flat dari tahun ke tahunnya. Sehingga mempercepat pelunasan KPR bisa dikalkulasikan secara pasti tanpa harus menghitung suku bunga yang bisa berubah setiap waktunya. Kamu pun dapat langsung melakukan pelunasan lebih cepat di bank syariah tanpa ada biaya lain-lain yang harus dikeluarkan.

Berbeda halnya dengan di bank konvensional. Jika kamu melakukan pelunasan lebih cepat saat bunga sedang tinggi, maka biaya yang kamu keluarkan pun jadi lebih besar. Sebaliknya, jika suku bunga sedang turun, maka momen ini bisa jadi kesempatan yang tepat untukmu. Tidak ada yang dapat benar-benar memastikan pergerakan suku bunga.

- Alokasikan Dana Simpanan Lebih Banyak

Kamu bisa mengubah skala prioritas dan menyesuaikan lagi pengaturan dan kondisi keuangan—baik dengan menambah penghasilan maupun lebih selektif dan mengurangi pengeluaran.

Seperti contoh, besarnya cicilan rumah per bulan adalah Rp 2 juta. Alih-alih hanya menganggarkan sejumlah dana yang harus dikeluarkan, kamu bisa sekaligus membuat simpanan sehingga alokasi cicilan rumah menjadi Rp 3 juta. Sebesar Rp 2 juta dapat kamu bayarkan untuk bulan ini, sedangkan Rp 1 sengaja disiapkan untuk pelunasan lebih cepat.

Kamu juga bisa menyisihkan sebagian uang dingin ke dalam tabungan pelunasan KPR. Misal kamu memiliki sejumlah uang yang menganggur, masukkan ke dalam tabungan khusus pelunasan KPR sehingga lebih cepat uang terkumpul.

- Simpan Uang “Kaget”

Ada beberapa momen saat kamu mungkin memperoleh uang “kaget”. Bagi karyawan, momen seperti ini umumnya berupa bonus akhir tahun, insentif, dan THR.

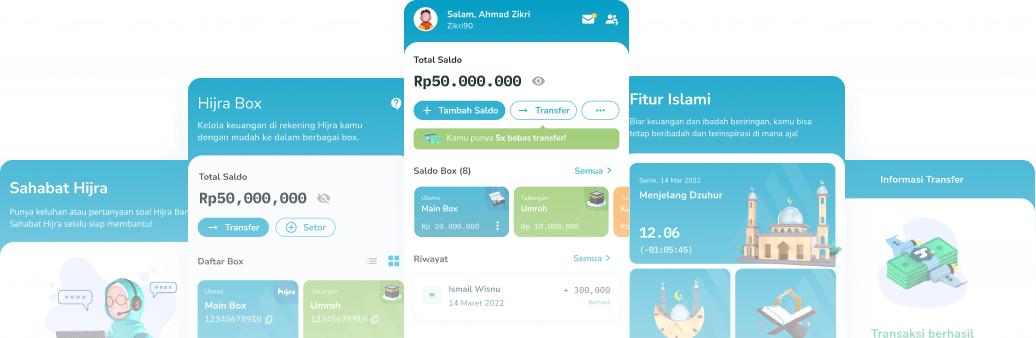

Nah, manfaatkan kesempatan ini untuk menabung lebih banyak pada pos bujet pelunasan KPR. Agar tak tercampur dan terpakai untuk keperluan lain, kamu bisa menyimpannya di kantong khusus seperti Hijra Box.

Fitur Hira Box dari Hijra Bank memungkinkanmu memiliki berbagai pos keuangan hanya dalam satu akun rekening. Dengan begitu, kamu tak perlu membuka banyak rekening untuk menyimpan secara khusus bujet sesuai peruntukannya masing-masing.

Yuk, unduh Hijra Bank di

atau

untuk alokasi keuanganmu jadi lebih teratur dengan mudah!

Di Hijra Bank pun kini menyediakan layanan Pembiayaan Pemilikan Rumah (PPR) dengan akad murabahah. Untuk mengetahui apa itu akad murabahah kamu bisa cek selengkapnya di artikel berikut ini yang berjudul “9 Jenis Akad Bank Syariah yang Perlu Kamu Ketahui Sebelum Mulai Transaksi!”.

Dapatkan informasi mengenai PPR di Hijra Bank di sini.