Menyiapkan Pensiun Dini: Perhitungan dan Tips Menghadapinya

Fenomena pensiun dini mulai banyak terjadi—setidaknya direncanakan—oleh sekelompok pekerja yang bahkan masih berusia sangat muda.

Kalau kamu juga berencana untuk mempercepat usia pensiun untuk berbagai rencana lainnya, pastikan kamu memahami makna dan memiliki persiapan matang untuk pensiun dini.

Nah, apa saja yang harus dipahami dan dipersiapkan untuk hari itu? Yuk, simak pembahasan lengkapnya di bawah ini!

Table of Contents

Memahami Makna Pensiun Dini

Di Indonesia masa kerja seseorang biasanya berakhir pada usia 55 hingga 65 tahun tergantung kebijakan masing-masing perusahaan atau tempat bekerja.

Rentang usia tersebut dianggap sebagai kategori usia tidak produktif, yakni saat seorang individu tidak lagi dapat optimal dalam mendukung tercapainya target perusahaan.

Dengan begitu, secara umum makna pensiun dini menurut Bisnis Finansial adalah berhenti bekerjanya seseorang saat berada di usia produktif.

Namun yang perlu diperhatikan, arti “berhenti bekerja” yang dimaksud tidak selalu berarti sama sekali tidak melakukan aktivitas yang produktif.

Seseorang yang pensiun lebih awal dari seharusnya tetap boleh-boleh saja tetap bekerja setelah berhenti dari tempat kerjanya selama ini. Hal ini tentu pun terjadi berdasarkan alasan dirinya memilih pensiun.

Seperti contoh, kamu adalah karyawan di perusahaan A yang memungkinkanmu bekerja hingga usia 56 tahun.

Akan tetapi, kamu memutuskan untuk mundur dari perusahaan tersebut pada usia 32 tahun demi mengejar cita-cita menjalankan bisnis sendiri.

Contoh lain, kamu bekerja di sebuah instansi B dengan batas usia pensiun adalah 56 tahun.

Karena kondisi finansial sudah cukup hingga beberapa tahun ke depan dan ingin menikmati lebih banyak waktu bersama keluarga, kamu pun memutuskan pensiun lebih awal pada usia 40 tahun.

Alasan Pensiun Dini

Setiap orang punya alasan masing-masing mengapa memutuskan atau merencanakan pensiun lebih awal. Berikut adalah beberapa di antaranya yang paling populer.

- mempunyai (ide) bisnis sendiri

- mengejar passion

- mempunyai kondisi finansial yang sudah mapan

- fokus pada keluarga

Perhitungan Kebutuhan Dana Pensiun Dini

Kalau kamu juga berencana melakukan pensiun lebih awal, pastikan kamu menyiapkannya dengan matang, ya, terutama dari segi finansial.

Berikut adalah cara untuk menghitung kebutuhan dana pensiun:

Dana pensiun dini = pengeluaran tahunan * (85 – usia pensiun)

Seperti contoh, kamu memiliki pengeluaran per bulan rerata 4 juta rupiah dan ingin pensiun di usia 40 tahun. Adapun angka harapan hidup adalah 85 tahun. Maka:

Dana pensiun dini = (4 juta x 12) * (85-40)

= 48 juta * 45

= 2,16 miliar

Sementara itu, saat ini kamu berusia 25 tahun. Artinya, ada waktu 15 tahun untuk menabung dana pensiun tersebut.

Tabungan pensiun bulanan = 2,16 miliar : (12*15)

= 12 juta

Jadi, uang yang harus kamu kumpulkan setiap bulan mulai sekarang untuk bisa pensiun lebih awal pada usia 40 tahun adalah sebesar Rp12 juta.

Namun, kamu perlu memperhatikan pula bahwa ada risiko inflasi setiap tahun.

Artinya, jumlah uang yang harus kamu kumpulkan saat usia 40 tahun nanti lebih banyak dari Rp2,16 miliar agar nilainya tetap sama.

Oh ya, tak lupa, perusahaan atau instansi juga biasanya memiliki pesangon maupun uang penghargaan untuk karyawannya yang memutuskan pensiun dini.

Besarnya perhitungan pesangon pensiun tersebut diatur dalam UU No 13 Tahun 2003 tentang Ketenagakerjaan.

Pun perlu diingat bahwa tiap tempat kerja memiliki aturan masing-masing terkait pensiun dini.

Sebagai contoh, seorang karyawan boleh mengajukan pensiun dini apabila telah bekerja selama minimal 10 tahun atau telah mencapai setidak-tidaknya usia 40 tahun.

Tips Menyiapkan Pensiun Dini

Pensiun dini tidak selamanya soal finansial. Hal yang tak kalah penting adalah kesiapan mental, terutama jika kamu merupakan seseorang yang cukup aktif dan terbiasa bekerja.

Maka dari itu, siapkan masa pensiun dinimu dengan benar-benar matang sebelum membuat keputusan final.

1. Finansial

Meski merencanakan masa pensiun dini yang terlihat menyenangkan, jangan sampai kamu jadi lupa untuk menikmati hidup saat ini dan tanggung jawab lainnya.

Dilansir dari CNN Indonesia, beberapa kebutuhan lain yang tak kalah penting kamu siapkan mulai saat ini adalah:

- biaya pengeluaran sehari-hari saat ini (termasuk cicilan)

- dana darurat

- asuransi kesehatan

- tabungan pendidikan anak

- lain-lain sesuai financial goals yang ingin dicapai

Untuk mewujudkan financial goals tersebut, kamu perlu selektif dalam menyimpan uang.

Selain memastikan penghasilan yang kamu peroleh cukup, ada baiknya kamu mengembangkan uang tersebut lewat beberapa instrumen tepat dibandingkan hanya menyimpannya dalam tabungan di bank.

Hal ini tak lain didasari pertimbangan risiko inflasi yang selalu ada setiap tahunnya.

Oleh sebab itu, kamu pun perlu cermat memilih instrumen untuk mengembangkan aset.

Untuk dana darurat yang butuh kestabilan dan likuiditas tinggi misalnya, kamu bisa menyimpan sebagian di tabungan, sebagian sisanya di reksa dana.

2. Non Finansial

Banyak orang awam melihat masa pensiun adalah masa menyenangkan. Padahal nyatanya, tidak sedikit orang-orang yang syok karena perubahan besar yang terjadi.

Sebagai contoh, salah satunya adalah kegiatan sehari-hari yang terlalu santai atau tenang atau justru sebaliknya, terlalu stres. Hal ini pun lebih sulit saat tidak ada masa transisi.

Maka dari itu, kamu harus mulai menyiapkan apa yang akan kamu lakukan saat nanti tak lagi aktif ketika kamu mempunyai semangat dan kemampuan untuk tetap produktif.

Mulailah dengan sedikit demi sedikit mempersiapkannya sebagai masa transisi.

Misalnya, kamu ingin pensiun ini lantaran ingin membuka usaha kuliner.

Selagi aktif bekerja, kamu bisa coba jadikan bisnis kuliner sebagai sampingan. Langkah ini juga sebagai tes ombak untuk melihat apakah kamu benar-benar ingin melakukannya.

Kamu tentu tak ingin melepaskan segala hal yang kamu punya demi sesuatu yang kamu inginkan, tapi ternyata setelah menjalani kamu tak benar-benar menyukainya, bukan?

Selain itu, tak bijak mempertaruhkan pendapatan tetap demi usaha yang sama sekali belum terlihat prospeknya.

Tentunya, jika ingin melakukan bisnis, kamu perlu menyiapkan pula dana khusus untuk mendukung bisnismu berjalan.

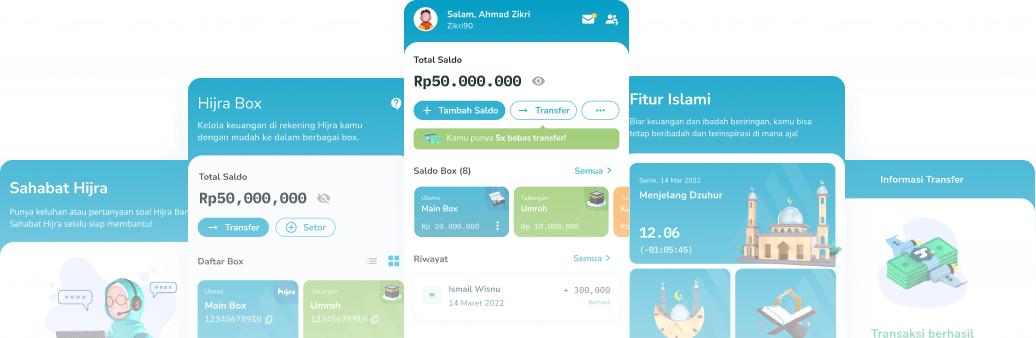

Kini di Hijra Bank, kamu bisa melakukannya dengan lebih nyaman, aman, dan sesuai akad syariah sehingga halal dan menjauhkanmu dari riba.

Kamu bisa mulai menyisihkan sebagian dana dari penghasilan saat ini menggunakan Hijra Box sebagai persiapan pensiun dini.

Hijra Box memungkinkanmu punya kantong-kantong khusus untuk berbagai kebutuhanmu.

Dengan begitu, tabungan untuk pensiun dini dan keperluan lain tidak akan tercampur.

Yuk, download aplikasi Hijra Bank sekarang di App Store atau Play Store dan mulai rencanakan pensiun dini idaman sesuai syariat Islam.