Mengelola Keuangan Diri Sendiri, Ketahui 5 Jenis Pengeluaran Pribadi

Mengatur keuangan dan pengeluaran adalah sesuatu yang harus kita pelajari, khususnya jika kita masih berada di usia produktif. Terlebih lagi jika kita memiliki keinginan dan cita-cita pribadi maupun cita-cita bersama keluarga dan pasangan yang ingin kita capai, seperti pergi Umrah, berlibur, atau membeli kendaraan.

Seringkali kita merasa bingung ketika dituntut untuk mengatur pengeluaran dari gaji atau penghasilan lain yang kita peroleh. Banyaknya kebutuhan yang harus kita penuhi menjadikan seolah-olah sulit bagi kita untuk mengatur seberapa banyak uang yang kita belanjakan dalam periode tertentu.

Padahal, mengatur pengeluaran dapat dimulai dengan cara yang mudah dan sederhana, lho. Bagaimana caranya ya supaya kita dapat mengatur pengeluaran kita secara lebih cermat? Simak tips-tipsnya di sini, yuk!

Table of Contents

Apa sih pengeluaran itu?

Dalam bahasa sederhana, pengeluaran adalah sesuatu yang membutuhkan diberikannya uang atau harta dalam bentuk apapun kepada orang lain atas sesuatu yang telah diberikan kepada kita, baik berupa barang atau jasa. Pengeluaran dapat juga berupa harta yang diberikan kepada seseorang tanpa adanya barang atau jasa yang kita terima.

Dalam lingkup individu, pengeluaran ini bisa berbeda-beda tergantung kebutuhan setiap orang. Contohnya, bagi seorang mahasiswa yang tinggal di rumah sewa atau lazim disebut indekos, biaya sewa tempat tinggal masuk pengeluaran yang harus dibelanjakan setiap bulannya.

Sementara itu, bagi mahasiswa yang tidak tinggal di rumah sewa namun menggunakan angkutan umum untuk pergi kuliah, biaya tinggal di rumah sewa tidak masuk pos pengeluaran, namun dalam hal ini biaya transportasi berupa jasa angkutan umum masuk ke dalam pos pengeluaran.

Jenis-jenis pengeluaran

Berdasarkan penjelasan di atas, dapat kita tarik satu kesimpulan bahwa pengeluaran dapat dikelompokkan menjadi beberapa jenis tergantung tipe-tipe peruntukannya. Di sini, kita akan bagi pengeluaran menjadi lima jenis. Apa sajakah lima jenis pengeluaran tersebut? Berikut penjelasannya:

Kebutuhan pribadi

Kebutuhan adalah pengeluaran yang kita belanjakan untuk mendapatkan hal-hal yang kita perlukan dalam kehidupan sehari-hari. Kebutuhan terdiri dari kebutuhan pokok atau primer, serta kebutuhan tambahan.

Kebutuhan pokok adalah kebutuhan paling mendasar yang dibutuhkan oleh manusia untuk bertahan hidup. Secara umum, ada tiga jenis kebutuhan dasar manusia yaitu makanan dan air, pakaian, serta tempat tinggal.

Selain itu, ada juga kebutuhan tambahan yang diperlukan untuk membantu manusia dalam menjalani kebutuhan sehari-hari, seperti biaya pendidikan, peralatan rumah tangga, dan hiburan. Kebutuhan ini biasanya muncul setelah kebutuhan pokok telah terpenuhi.

Setelahnya adalah kebutuhan tersier yang biasanya berupa barang-barang atau kebutuhan yang mewah seperti mobil mewah dan jalan-jalan ke luar negeri. Kebutuhan ini muncul ketika kebutuhan pokok dan tambahan telah terpenuhi.

Utang

Utang termasuk pengeluaran yang memiliki tingkat urgensi tinggi. Utang adalah uang yang kita pinjam dari pihak lain untuk melakukan pembayaran dengan nominal besar yang tidak dapat kita lakukan secara tunai. Utang ini biasanya terikat oleh perjanjian dan akan dibayarkan sesuai tempo yang dinyatakan dalam perjanjian tersebut.

Utang bisa muncul akibat kebutuhan-kebutuhan mendesak yang harus kita penuhi, seperti utang usaha atau biaya pendidikan. Adakalanya, utang juga muncul sebagai kewajiban yang harus kita tunaikan tanpa adanya barang atau jasa yang kita terima. Hal ini contohnya terjadi pada ahli waris yang menanggung hutang orang yang wafat.

Tabungan

Dalam lingkup perbankan, tabungan adalah simpanan uang di bank yang penarikannya hanya bisa dilakukan setelah syarat-syaratnya terpenuhi. Namun, menabung dalam artian menyimpan uang untuk tujuan tertentu di masa mendatang tidak hanya bisa dilakukan di bank. Menabung dapat juga dilakukan secara tradisional dengan menyimpan uang di media tertentu seperti kotak atau celengan.

Apakah menabung hanya dilakukan ketika kita memiliki tujuan finansial tertentu yang ingin kita capai? Sebenarnya tidak juga. Menurut Morgan Housel, penulis buku The Psychology of Money, menabung dapat dilakukan semata-mata sebagai persiapan menghadapi situasi kehidupan yang tidak dapat diprediksi.

Menurut Housel, menabung tanpa sasaran pembelanjaan justru akan memberi kita pilihan dan keluwesan yang membuat kita bisa bebas menentukan keputusan-keputusan dan arah kehidupan kita sendiri.

Investasi

Investasi adalah aktivitas penanaman uang atau modal yang ditujukan untuk memperoleh keuntungan setelah jangka waktu tertentu. Umumnya, orang yang melakukan investasi atau lazim disebut investor mengharapkan keuntungan dalam jangka waktu 3-5 tahun jika dilihat dari tren harga saham, obligasi, maupun reksadana yang terus meningkat.

Selain dalam bentuk saham, obligasi, dan reksadana, investasi juga dapat berupa properti yang mengalami kenaikan harga tiap tahun seperti rumah atau tanah, logam mulia, dan deposito.

ZISWAF

Salah satu pos pengeluaran yang seringkali kita abaikan adalah ZISWAF (Zakat, Infak, Sedekah, Wakaf). Kita seringkali menganggap pengeluaran ini sebagai pengeluaran yang tidak penting karena tidak memberikan dampak fisik kepada kita secara langsung. Padahal, pengeluaran ini memiliki nilai spiritual dan sosial yang sangat signifikan.

Rasulullah ﷺ pernah bersabda dalam sebuah hadits yang diriwayatkan oleh Imam Bukhari dan Imam Muslim:

Dari Abu Hurairah RA, dari Rasulullah ﷺ beliau bersabda, “Seandainya aku mempunyai emas seperti gunung Uhud, tentu aku sangat senang sekali jika tidak berlalu tiga malam dalam keadaan aku masih memiliki sebagian harta itu kecuali sedikit yang aku sisihkan untuk (bayar) utang.”

Ini bermakna, Rasulullah tidak menyukai harta beliau mengendap lebih dari tiga hari, kecuali yang beliau sisakan untuk membayar utang karena beliau lebih memilih untuk memberikan sebagian besar hartanya di jalan Allah.

Secara sosial, ZISWAF bertujuan untuk menjaga keharmonisan dalam kehidupan sebagai manusia dengan mengikis dinding yang memisahkan antara yang kaya dan yang miskin.

Manfaat mencatat dan mengelola pengeluaran

Setelah mengetahui jenis-jenis pengeluaran, langkah selanjutnya agar kita dapat mengatur keuangan kita dengan baik adalah mencatatnya.

Mencatat dan mengelola pengeluaran pribadi dapat membantu kita untuk mencapai kesuksesan finansial. Dalam e-book berjudul 7 Rules for Financial Success, cendekiawan Muslim dan pakar ekonomi syariah asal Amerika Serikat Joe Bradford mengatakan bahwa dengan mencatat dan mengatur pengeluaran kita, langkah kita dalam menggapai kesuksesan finansial akan lebih terarah. Jika tidak, kita hanya akan berjalan berputar-putar tanpa tujuan yang jelas.

Membuat budget sederhana membantu kita memperoleh gambaran yang jelas mengenai rasio perbandingan antara uang yang kita hasilkan dan yang kita belanjakan. Dengan begini, akan semakin mudah bagi kita untuk mengatur prioritas dan mengambil langkah-langkah keuangan yang tepat.

Cara mudah membuat catatan dan pengaturan keuangan pribadi

Setelah mengetahui manfaat mencatat pengeluaran, berikut ini adalah tips yang mudah dan sederhana yang dapat membantu kita untuk membuat catatan dan mengatur keuangan kita.

Siapkan media untuk mencatat

Pertama, siapkan media yang sederhana dan mudah dicapai untuk menuliskan pemasukan dan pengeluaran kita. Dengan mencatat pengeluaran kita menjadi angka-angka yang jelas dan tangible, kita akan lebih sadar terhadap posisi finansial kita saat ini.

Tentukan target

Setelah menyiapkan media untuk mencatat keuangan kita, tentukan target yang ingin kita capai. Misalnya, kita ingin menyiapkan dana darurat untuk menghadapi situasi ekonomi, atau ingin menyimpan harta untuk dana pendidikan di masa depan.

Idealnya, target yang kita tentukan ini kita tetapkan setelah kita menyisihkan harta untuk pos-pos pengeluaran tetap seperti cicilan atau uang sewa rumah serta tagihan utilitas seperti listrik, air, dan internet.

Buat kategorisasi kebutuhan

Untuk semakin memudahkan kita untuk mengatur pengeluaran, buatlah kategorisasi untuk mengatur prioritas dalam kebutuhan pribadi kita. Kategorisasi ini bisa kita bagi menjadi empat bagian:

- Kebutuhan pokok, yaitu kebutuhan-kebutuhan esensial seperti makanan dan minuman, bensin untuk kendaraan, keperluan sekolah, dll.

- Keinginan, yaitu sesuatu yang kita nikmati, namun sebenarnya bukan sesuatu yang tidak bisa kita abaikan, seperti makan di luar, hobi, dll.

- Budaya, yaitu aktivitas yang berkaitan dengan kebudayaan seperti tiket bioskop, bea masuk ke museum, membeli buku, dll.

- Tak terduga, yaitu biaya mendesak yang seringkali muncul secara tiba-tiba, seperti biaya ke dokter, reparasi kendaraan rusak, dll.

Gunakan uang secara cermat dan sadar

Berdasarkan empat kategorisasi yang telah ditulis di atas, masukkanlah setiap uang yang kita belanjakan ke dalam setiap pos. Kategorisasi ini bukan dimaksudkan untuk menghentikan pengeluaran untuk kebutuhan selain kebutuhan primer. Akan tetapi, kategorisasi ini dibuat agar kita menggunakan uang kita secara sadar dan cermat.

Tentukan pengeluaran yang hanya memberikan kita sensasi kepuasan atau kenikmatan sesaat, dan potong pengeluaran tersebut jika memungkinkan.

Evaluasi

Setiap akhir periode pencatatan, misalnya setiap akhir bulan, buatlah evaluasi mengenai langkah-langkah keuangan yang kita lakukan. Evaluasi ini bisa dimulai dengan memberikan jawaban kepada empat pertanyaan mendasar ini:

- Berapa uang yang seharusnya kita habiskan dalam satu bulan?

- Berapa uang yang pada kenyataannya sudah kita habiskan bulan ini?

- Seberapa banyak yang ingin kita tabung atau investasikan?

- Perbaikan apa yang bisa kita buat bulan depan?

Pertanyaan keempat merupakan pertanyaan yang terbuka. Perbaikan terhadap pengaturan keuangan kita tidak selalu bermakna memotong pengeluaran selain kebutuhan pokok, namun juga dapat bermakna menggeser pengeluaran kita dari hal-hal yang hanya memberikan kesenangan sesaat kepada hal-hal yang benar-benar meningkatkan kualitas diri kita.

Jangan lupa memberi

Terakhir, jangan lupa siapkan pos pengeluaran untuk disedekahkan kepada orang lain, terutama orang-orang terdekat kita. Sedekah tidak akan mengurangi nilai harta kita, namun sedekah semata-mata memindahkan harta kita dari yang bernilai secara fisik di dunia menjadi sesuatu yang bernilai di akhirat.

Rasulullahﷺ bersabda:

“Tidaklah sedekah itu mengurangi harta.” (H.R. Muslim)

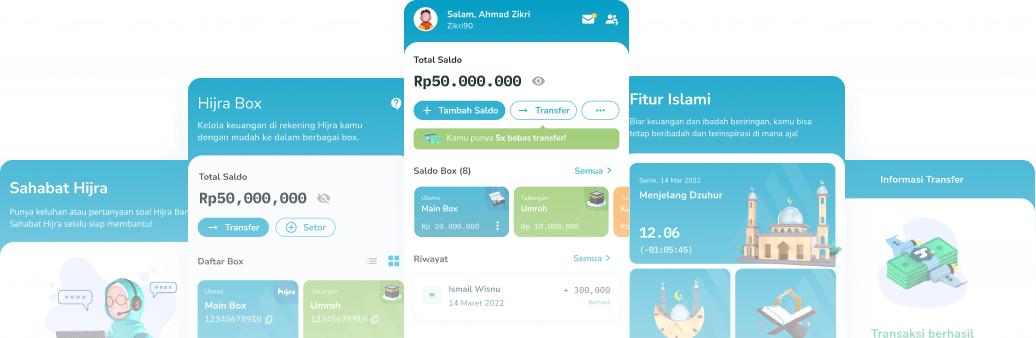

Yuk gabung jadi pengguna Hijra Bank agar bisa mengatur uangmu sesuai prinsip-prinsip syariah! Dengan Hijra Bank, kamu bisa mengelola uangmu lebih mudah menggunakan fitur Hijra Box. Selain itu, kamu bisa juga berpartisipasi membantu sesama dengan bersedekah saat kamu mendaftarkan akun di Hijra Bank!

Daftar sekarang dengan klik tombol di bawah ini!

Sumber:

Ensiklopedia Terjemahan Hadits