Asuransi VS Tabungan Pendidikan Anak: Mana yang Lebih Baik

Menyediakan tabungan pendidikan anak untuk masa depan pasti jadi impian banyak orang tua di luar sana. Namun di lapangan, kita kerap dihadapkan pada sejumlah kendala. Entah itu dalam bentuk utang KPR yang harus dicicil setiap bulan atau biaya hidup lainnya yang mendesak.

Terkadang sebagai orang tua, kita sudah berusaha untuk menyisihkan sebagian pendapatan. Namun, kendala-kendala tersebut membuat rencana berantakan. Akhirnya, asuransi pendidikan jadi pilihan. Pilihan pembayaran premi kecil dengan manfaat besar kerap membuat para orang tua tergiur.

Padahal, seperti halnya tabungan, asuransi juga memiliki risikonya sendiri. Lalu, mana yang terbaik dalam hal menyiapkan biaya pendidikan buah hati di masa depan? Sebelumnya, mari kita bahas definisi asuransi maupun tabungan pendidikan.

Table of Contents

Apa Itu Asuransi Pendidikan?

Secara umum, asuransi pendidikan adalah dana yang dibayarkan setiap bulan dalam bentuk premi ke sebuah instansi legal yang telah mengantongi izin sebagai penyelenggara asuransi. Dana tersebut nantinya dicairkan dalam bentuk biaya pendidikan dalam jangka waktu tertentu berdasarkan perjanjian awal.

Di Indonesia, ada dua jenis asuransi pendidikan yang tersedia, yaitu asuransi pendidikan dwiguna dan asuransi pendidikan unit link.

Menurut Sikapi OJK, asuransi pendidikan dwiguna merupakan gabungan antara proteksi jiwa dan instrumen keuangan untuk pendidikan. Asuransi ini akan cair apabila di masa mendatang orang tua tidak mampu lagi membiayai pendidikan anak karena meninggal atau cacat total.

Seandainya hal tersebut tidak terjadi, instrumen keuangan yang diinvestasikan bisa dicairkan dalam jangka waktu tertentu. Jumlah dana yang dicairkan biasanya sesuai dengan kontrak kesepakatan antara pihak asuransi dan orang tua.

Sementara itu, masih menurut Sikapi, asuransi pendidikan unit link merupakan gabungan dari layanan asuransi jiwa dan investasi. Premi yang dibayarkan setiap bulan tidak hanya menjamin pendidikan anak.

Premi tersebut juga dikelola sebagai reksa dana yang keuntungannya akan dibagikan seiring dengan tahapan sekolah anak, yaitu dari jenjang SD, SMP, dan SMA. Baik asuransi pendidikan dwiguna dan unit link sama-sama memiliki risiko tinggi. Jadi sebelum memilih, pastikan kita benar-benar paham skema dan risikonya.

Apa itu Tabungan Pendidikan Anak?

Sumber : Envato

Dikutip dari kompas.com, tabungan pendidikan anak adalah produk simpanan berjangka yang dikeluarkan bank dan dijamin oleh LPS (Lembaga Penjamin Simpanan). Mengingat sifatnya berjangka, tabungan ini tidak bisa ditarik sesuka hati sebagaimana tabungan biasa.

Cara kerja tabungan pendidikan adalah sebagai berikut. Setiap bulan, kita akan diminta menyetorkan sejumlah dana ke tabungan (sesuai kesepakatan orang tua dan bank) sampai jatuh tempo tabungan berakhir. Di akhir masa tabungan (biasanya di atas 2 tahun), kita bisa menikmati hasil penyimpanan uang beserta imbal hasilnya.

Mengingat dana pada tabungan dijamin oleh LPS, ketika bank mengalami kebangkrutan, tabungan pendidikan tidak akan berubah nilainya dan tetap aman. Selain produk khusus yang dikeluarkan bank ini, tabungan anak juga bisa berupa simpanan pribadi yang tujuannya untuk membiayai pendidikan anak di masa depan.

Tabungan ini sifatnya tidak mengikat karena merupakan komitmen orang tua untuk menyediakan pendidikan yang layak. Orang tua bisa memilih tabungan berjangka atau biasa untuk menyimpan dana yang disisihkan. Biasanya, kebanyakan memilih tabungan biasa sehingga sewaktu-waktu dibutuhkan, dana bisa ditarik.

Minusnya, karena tidak terikat, tabungan semacam ini kerap habis di tengah jalan. Alhasil, ketika dibutuhkan, orang tua belum bisa menyediakan dana yang cukup. Mungkin hal ini yang membuat orang tua berpikir ulang untuk menyediakan dana pendidikan dalam bentuk tabungan.

Mana yang Lebih Baik?

Melihat dari risiko dan manfaat, baik tabungan pendidikan anak ataupun asuransi pendidikan punya keunggulan dan kekurangan masing-masing. Jika terpaksa harus memilih keduanya, sebaiknya pertimbangkan jangka waktu manfaat dibutuhkan. Biasanya, biaya pendidikan sangat dibutuhkan ketika ingin memasukkan anak ke jenjang perguruan tinggi. Jadi pilihlah produk tabungan ataupun asuransi yang menawarkan manfaat jangka panjang.

Jika memilih asuransi, kita akan memperoleh manfaat dalam bentuk proteksi jiwa maupun kesehatan. Jadi ketika sewaktu-waktu jatuh sakit, biaya kesehatan akan ditanggung oleh perusahaan. Begitu pula ketika kita meninggal, dana pendidikan anak akan ditanggung oleh asuransi sesuai nilai pertanggungan.

Sementara itu jika memilih tabungan pendidikan, kita akan mendapat beberapa keuntungan Salah satunya adalah nilai tabungan yang tetap utuh pada jangka waktu 2 – 5 tahun plus tambahan bunga tetap di awal, yaitu sekitar 3% sampai 5%. Kalaupun ada biaya lain, biasanya itu adalah biaya administrasi.

Tabungan pendidikan juga biasanya termasuk asuransi jiwa. Jadi, ketika orang tua meninggal, ahli waris akan mendapatkan dana sesuai nilai yang tercantum dalam kontrak kesepakatan. Jadi, tertarik memilih yang mana, asuransi atau tabungan pendidikan?

Untuk pilihan tabungan pendidikan, tidak ada salahnya memanfaatkan produk tabungan pendidikan anak syariah. Secara teknis, tabungan ini sama dengan produk dari bank konvensional hanya saja sistem dan penyelenggaraannya menggunakan hukum syariat Islam sebagai acuan.

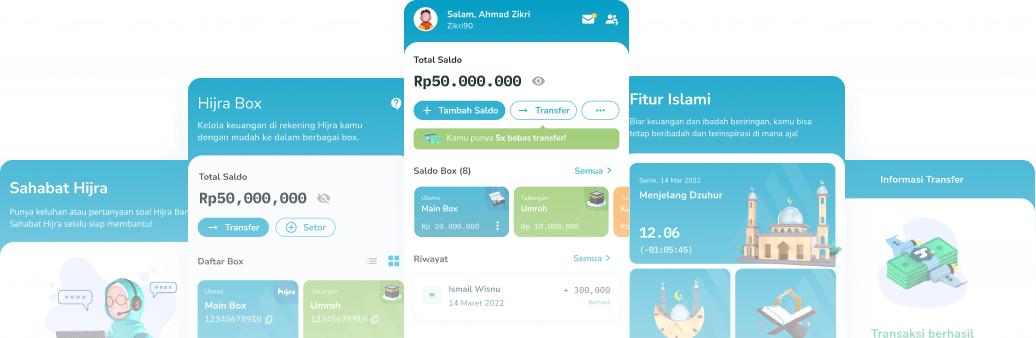

Produk tabungan ini bisa diperoleh dari bank syariat seperti Hijra Bank. Selain tabungan pendidikan anak, Hijra punya produk tabungan berbasis syariat lain yang punya banyak manfaat. Mengingat zaman sekarang semua hal bertransformasi secara digital, Hijra Bank juga hadir dalam bentuk aplikasi mobile.

Pada aplikasi tersebut terdapat fitur Hijra Box yang bermanfaat untuk memisahkan tabungan pendidikan dengan keperluan sehari-hari. Hal ini tentu saja memudahkan kita dalam menabung untuk biaya pendidikan anak di masa mendatang. Kita juga tidak perlu repot membuka tabungan di bank lain khusus untuk biaya pendidikan.

Selain fitur Hijra Box, di aplikasi Hijra Bank terdapat fitur Tanya Ahlinya yang bisa kita gunakan untuk bertanya tentang segala sesuatu kepada ahlinya. Mulai dari muamalah syariah, karir, pernikahan, parenting, dan keluarga.

Segera unduh aplikasi Hijra Bank dan manfaatkan kebaikan yang ada di dalamnya untuk menemani jalan #LifeUpgrade-mu bersama Hijra Bank. Aplikasi Hijra Bank sudah tersedia di