Mengenal Akad Wadiah, Akad yang Dipakai Hijra Bank

Dalam keuangan syariah terdapat akad-akad sebagai landasan transaksi yang sesuai dengan syariat. Hal ini dilakukan agar transaksi yang dilakukan memiliki sifat halal dan memiliki keberkahan di dalamnya. Sebab segala harta yang kita miliki haruslah digunakan di jalan Allah SWT.

Sebagaimana firman Allah SWT dalam Al Qur’an surat Al Baqarah ayat 261 yang artinya sebagai berikut:

مَثَلُ الَّذِيۡنَ يُنۡفِقُوۡنَ اَمۡوَالَهُمۡ فِىۡ سَبِيۡلِ اللّٰهِ كَمَثَلِ حَبَّةٍ اَنۡۢبَتَتۡ سَبۡعَ سَنَابِلَ فِىۡ كُلِّ سُنۡۢبُلَةٍ مِّائَةُ حَبَّةٍؕ وَاللّٰهُ يُضٰعِفُ لِمَنۡ يَّشَآءُ ؕ وَاللّٰهُ وَاسِعٌ عَلِيۡمٌ

“Perumpamaan orang yang menginfakkan hartanya di jalan Allah seperti sebutir biji yang menumbuhkan tujuh tangkai, pada setiap tangkai ada seratus biji. Allah melipatgandakan bagi siapa yang Dia kehendaki, dan Allah Maha Luas, Maha Mengetahui.”

Akad-akad pada saat transaksi keuangan syariah perlu dilakukan agar transaksi tersebut terhindar dari hal yang dilarang dalam syariat seperti maysir, gharar dan riba. Misalnya riba, adalah melebihkan jumlah pinjaman saat pengembalian berdasarkan persentase tertentu dari jumlah pinjaman pokok yang dibebankan kepada peminjam. Praktik riba ini sangat diharamkan oleh syariat Islam.

Gharar dan maysir, suatu kegiatan ekonomi yang melibatkan unsur judi atau taruhan di dalamnya. Oleh karena itu untuk menghindari hal-hal tersebut maka dibuatlah akad yang mendasari transaksi agar lebih aman dan tidak merugikan kedua belah pihak yang bertransaksi.

Table of Contents

Pengertian Akad

Akad adalah segala sesuatu yang dikerjakan seseorang berdasarkan keinginan sendiri. Pengertian secara khusus adalah perikatan yang ditetapkan dengan ijab dan qabul berdasarkan ketentuan syara yang berdampak pada objeknya.

Berdasarkan Kamus Besar Bahasa Indonesia, kata akad memiliki arti sebagai bentuk janji atau perjanjian. Dalam urusan perbankan syariah, akad digunakan sebagai bentuk kesepakatan atas kerja sama yang dilakukan oleh pihak lembaga bank syariah dan juga nasabah untuk menjalankan kewajiban masing-masing sesuai program maupun produk yang disepakati berdasarkan prinsip syariah Islam.

Jadi akad dapat disimpulkan adalah suatu yang sengaja dilakukan oleh kedua belah pihak berdasarkan persetujuan masing-masing.

Namun, literasi masyarakat terhadap keuangan syariah masih sangat minim. Pada umumnya masyarakat hanya mengenal satu akad yang ada di dalam keuangan syariah yakni akad mudharabah atau bagi hasil. Padahal terdapat beberapa jenis akad yang memiliki pelaksanaan yang berbeda. Salah satunya adalah akad wadiah. Akad ini biasanya terdapat di dalam perbankan syariah.

Akad Wadiah

Secara bahasa wadiah berasal dari kata wada’asy syai-a, yang memiliki arti meninggalkan atau menitipkan sesuatu pada orang lain yang sanggup menjaga sebagai titipan murni dari satu pihak ke pihak lain, baik individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan saja si penitip menghendakinya.

Di dalam ekonomi syariah, wadiah digunakan sebagai tempat titipan nasabah yang harus dijaga dan dikembalikan setiap saat nasabah yang bersangkutan menghendaki. Oleh karena itu, bank memiliki tanggung jawab atas pengembalian titipan tersebut.

Wadiah merupakan akad tabarru’ (tolong menolong atau saling membantu), sehingga masuk dalam kategori akad nonprofit.

Namun, akad ini bisa menjadi akad mu’awadhah (transaksi pertukaran) atau tijarah (transaksi motif profit) jika disepakati ada skema bisnis berupa jual beli manfaat barang (sewa fasilitas) dan/atau jual beli manfaat perbuatan (jasa) atas penitipan sesuatu tersebut.

Landasan dalil yang dipakai dalam akad wadiah ini adalah QS Al-Baqarah ayat 283 yang artinya sebagai berikut:

وَاِنۡ كُنۡتُمۡ عَلٰى سَفَرٍ وَّلَمۡ تَجِدُوۡا كَاتِبًا فَرِهٰنٌ مَّقۡبُوۡضَةٌ ؕ فَاِنۡ اَمِنَ بَعۡضُكُمۡ بَعۡضًا فَلۡيُؤَدِّ الَّذِى اؤۡتُمِنَ اَمَانَـتَهٗ وَلۡيَتَّقِ اللّٰهَ رَبَّهٗؕ وَلَا تَكۡتُمُوا الشَّهَادَةَ ؕ وَمَنۡ يَّكۡتُمۡهَا فَاِنَّهٗۤ اٰثِمٌ قَلۡبُهٗؕ وَ اللّٰهُ بِمَا تَعۡمَلُوۡنَ عَلِيۡمٌ

“Jika kamu dalam perjalanan (dan bermuamalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang). Akan tetapi jika sebagian kamu mempercayai sebagian yang lain. Maka hendaklah yang dipercayai itu menunaikan amanahnya (utangnya) dan hendaklah ia bertakwa kepada Allah tuhannya; dan janganlah kamu (para saksi) menyembuyikan persaksian. Dan barang siapa yang menyembuyikan, maka sesungguhnya ia adalah orang yang berdosa hatinya dan Allah maha mengetahui apa yang kamu kerjakan.”

Selain itu juga terdapat di dalam QS. An-Nisa ayat ke 58 yang artinya:

اِنَّ اللّٰهَ يَاۡمُرُكُمۡ اَنۡ تُؤَدُّوا الۡاَمٰنٰتِ اِلٰٓى اَهۡلِهَا ۙ وَاِذَا حَكَمۡتُمۡ بَيۡنَ النَّاسِ اَنۡ تَحۡكُمُوۡا بِالۡعَدۡلِ ؕ اِنَّ اللّٰهَ نِعِمَّا يَعِظُكُمۡ بِهٖ ؕ اِنَّ اللّٰهَ كَانَ سَمِيۡعًۢا بَصِيۡرًا

“Sesungguhnya Allah menyuruh kamu menyampaikan amanah kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum diantara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah maha mendengar lagi maha melihat.”

Juga diperkuat oleh hadis Nabi SAW,

“Tunaikanlah amanah kepada orang yang mengamanahkan kepadamu, dan janganlah kamu mengkhianati orang yang mengkhianatimu.” (HR. Abu Dawud dan Tirmidzi, dishahihkan oleh Syaikh al-Albani dalam Al Irwaa’ 5/381).

Di dalam praktik perbankan syariah, Dewan Syariah Nasional (DSN) Majelis Ulama Indonesia (MUI) mengeluarkan fatwa yang mengatur tentang keuangan dan tabungan di perbankan syariah menggunakan akad wadiah yang sesuai dengan fatwa DSN MUI No: 02/DSN-MUI/IV/2000 tentang tabungan.

Rukun dan Syarat Akad Wadiah

Rukun Wadiah

Rukun wadi‘ah adalah hal-hal yang terkait atau yang harus ada didalamnya yang menyebabkan terjadinya Akad Wadi‘ah yaitu :

- Muwaddi ( orang yang menitipkan).

- Wadi’I ( orang yang dititipi barang).

- Wadi’ah ( barang yang dititipkan).

- Shigot ( Ijab dan qabul).

Ada pun syarat akad wadiah yang dijelaskan oleh para jumhur ulama adalah kedua belah pihak, baik muwaddi (orang yang menitip barang) dan wadi’I (orang yang dititipi barang) harus baligh, berakal dan mumayiz.

Terkait dengan barang yang dititipkan harus berupa properti atau barang yang mampu untuk diberikan secara fisik. Barang titipan tidak bisa berupa hewan yang kabur, ikan di laut, burung di udara atau barang lain yang tidak mampu dijangkau atau dipindahtangankan

Jenis-jenis Akad Wadiah

Dalam praktiknya terdapat dua jenis akad wadiah di dalam perbankan syariah yakni wadiah yad amanah dan wadiah yad dhamanah.

Wadiah Yad Amanah

Wadiah Yad Amanah adalah wadiah yang tidak terjadi pengubahan esensi akad, titipan yang berlaku sesuai kaidah asal titipan, yakni menjaga amanah. Dalam hal ini, pihak yang dititipkan diberi amanah (bank) untuk menjaga uang tersebut dengan baik dan bijak.

Untuk jenis akad ini, pihak yang dititipkan tidak boleh untuk memanfaatkan atau menggunakan uang tersebut untuk meningkatkan potensi keuntungan bagi penitip (nasabah). Wadiah amanah juga dijelaskan bahwa barang atau uang yang dititipkan rusak, tanggung jawab akan jatuh ke tangan pemilik.

Wadiah Yad Dhamanah

Wadiah Dhamanah, pengertian wadiah yang dipahami sebagai prinsip adalah jenis wadiah yad dhamanah. Pengertian wadiah dalam prinsip ini mengacu pada tanggung jawab pihak yang dititipkan atas keutuhan harta titipan sehingga pihak tersebut boleh memanfaatkan harta titipan tersebut.

Wadiah yad dhamanah ini terjadi tahawul al aqd (perubahan akad) dari akad titipan menjadi akad pinjaman oleh karena titipan tersebut dipergunakan oleh penerima titipan. Dengan demikian, pada skema wadiah yad dhamanah ini berlaku hukum pinjaman qardh.

Pelaksanaan Akad Wadiah di Perbankan Syariah Indonesia

Transaksi yang menggunakan akad wadiah di perbankan syariah di Indonesia selain diatur oleh fatwa DSN MUI, juga ada regulasi dari Otoritas Jasa Keuangan yang wajib dipenuhi.

Otoritas Jasa Keuangan mengeluarkan ketentuan umum dalam menjelaskan pengertian wadiah. Ketentuan tersebut yakni, keuntungan atau kerugian dari penyaluran dana menjadi hak milik atau ditanggung bank, sedang pemilik dana tidak dijanjikan imbalan dan tidak menanggung kerugian.

Bank juga harus membuat akad pembukaan rekening yang isinya mencakup izin penyaluran dana yang disimpan dan persyaratan lain yang disepakati selama tidak bertentangan dengan prinsip syariah.

Khusus bagi pemilik rekening giro, bank dapat memberikan buku cek, bilyet giro, dan debit card.

Terhadap pembukaan rekening ini bank dapat menggunakan pengganti biaya administrasi untuk sekedar menutupi biaya yang benar-benar terjadi.

Ketentuan-ketentuan lain yang berkaitan dengan rekening giro dan tabungan tetap berlaku selama tidak bertentangan dengan prinsip syariah.

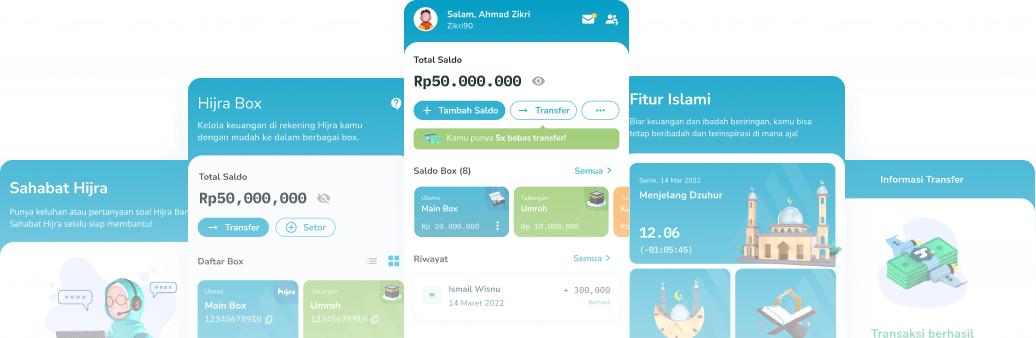

Dengan memahami pengertian wadiah, kini kamu bisa tenang menjalankan aktivitas perbankan seperti menabung berdasarkan prinsip dan syariah Islam. Untuk pilihan tabungan dengan prinsip akad wadiah, kini kamu dimudahkan dengan tabungan di Hijra Bank.

Hijra Bank memiliki aplikasi mobile banking yang bisa membuatmu mengatur keuangan dan memisahkan berbagai kepentingan dan tujuan keuanganmu dengan fitur Hijra Box. Selain transaksi keuangan dan perbankan, aplikasi mobile Hijra Bank juga dilengkapi dengan fitur-fitur Islami untuk memudahkan kamu belajar tentang agama Islam lebih mendalam.

Segera unduh aplikasi mobile Hijra Bank di