Jangan Kebablas, Ini Batas Ideal Rasio Gaji Terhadap Angsuran KPR

Makin banyaknya penyedia layanan KPR serta mudahnya pengajuan KPR membuat makin banyak pula masyarakat yang memanfaatkan layanan ini. Namun, tahukah kamu bahwa sebetulnya ada rasio gaji terhadap angsuran KPR ideal yang perlu jadi pertimbangan penting sebelum memanfaatkan solusi kredit untuk kepemilikan rumah ini?

Lalu, sudahkah gaji kamu memenuhi syarat rasionya terhadap angsuran KPR?

Yuk, cek pembahasan lengkapnya di sini!

Table of Contents

Persentase Ideal Cicilan KPR

Di tengah tren harga properti yang terus saja meroket, impian memiliki rumah tetap dapat kamu wujudkan.

Berbagai layanan keuangan bahkan pemerintah menghadirkan sejumlah program untuk mempermudah masyarakat mendapat akses untuk memiliki rumah hunian.

Meski begitu, kamu perlu mempertimbangkan beberapa hal—biaya adalah salah satunya. Besarnya cicilan perlu disesuaikan dengan pendapatan dan kondisi keuangan yang kamu miliki.

Pasalnya, hal tersebut termasuk dalam beberapa alasan umum mengapa KPR ditolak. Dalam beberapa kasus, ada pula nasabah yang tidak dapat membayar cicilan saat KPR sedang berjalan. Denda pun menjadi konsekuensi yang harus ditanggung.

Oleh sebab itu, kamu perlu benar-benar mempertimbangkan kemampuan membayar dan melunasi KPR. Umumnya, rasio gaji terhadap angsuran KPR adalah 30%. Artinya, jika kamu memiliki gaji Rp10 juta, maka besarnya cicilan tiap bulan untuk KPR tidak lebih dari Rp3,3 juta.

Namun, rumus proporsi rasio gaji terhadap angsuran KPR sebesar 30% tersebut tidak berlaku untuk setiap orang. Kamu juga perlu mempertimbangkan besarnya utang atau cicilan lainnya yang harus dipenuhi.

Menurut Investopedia, makin tinggi besarnya persentase utang terhadap gaji yang kamu miliki, makin kecil kemungkinan kamu bisa memperoleh pinjaman—dalam hal ini termasuk KPR. Itu artinya, sebisa, mungkin, total utang yang ahrus kamu bayarkan setiap bulan termasuk cicilan KPR tidak lebih dari 35%.

Misal, kamu memiliki gaji Rp10 juta dan hanya memiliki utang kredit motor sebesar Rp700 ribu. Maka, kamu bisa memilih KPR rumah dengan cicilan hingga Rp2,6 juta setiap bulannya. Namun jika kamu memiliki tanggungan kredit lainnya, maka sesuaikanlah.

Biaya Awal yang Disiapkan untuk KPR

Biaya yang harus kamu siapkan terkait KPR bukan hanya cicilan. Di periode awal sebelum melakukan akad pun, kamu perlu menyiapkan sejumlah biaya yang tidak sedikit pula dan harus dipenuhi secepat mungkin.

Salah satunya adalah uang muka lias down payment (DP). Besarnya biaya DP yang diwajibkan umumnya berkisar antara 10% sampai 30% meski ada pula beberapa pengembang yang bahkan menawarkan DP 0%.

Namun, kamu juga bisa menyiapkan DP lebih dari 30%. Keuntungan yang akan kamu peroleh dengan membayar DP lebih besar adalah nominal cicilan setiap bulan yang lebih rendah harus kamu bayarkan nantinya.

Di samping itu terdapat beberapa komponen biaya lain yang harus kamu siapkan di proses awal KPR seperti berikut.

- Uang tanda jadi (booking fee)

- Biaya notaris

- Biaya provisi dan administrasi

- Biaya asuransi

- Biaya appraisal

- Biaya APHT

Jangan lupa, setelah menyiapkan biaya awal, kamu juga perlu mulai mempersiapkan dana untuk cicilan rumah. Jika memilih KPR konvensional, maka pertimbangkan pula besarnya kenaikan cicilan pada beberapa tahun ke depan. Hal ini karena KPR konvensional umumnya menerapkan bunga floating yang menyesuaikan besarnya suku bunga Bank Indonesia.

Pertimbangan Memilih KPR

KPR bukan cuma soal biaya. Sekalipun mendapat penawaran menarik, kamu perlu mencari lebih banyak informasi sebagai bahan pertimbangan sebelum memulai transaksi pembelian rumah melalui KPR.

Setidaknya berikut tiga hal utama yang harus kamu jadikan poin-poin pertimbangan menggunakan layanan KPR sebelum kamu menghitung rasio gaji terhadap angsuran KPR yang paling sesuai.

1. Legalitas dan kredibilitas penyedia

Bank adalah lembaga yang paling banyak dipilih sebagai penyedia pembiayaan KPR. Namun, tahukah kamu bahwa menurut KPR Academy, ada lembaga lain yang bisa memberi kredit dan legal sebagai penyalur kredit untuk kepemilikan rumah seperti lembaga multifinance dan fintech?

Banyaknya opsi ini membuat masyarakat jadi lebih leluasa menentukan pilihan, tetapi di sisi lain justru menjadi PR lain. Kalau kamu berada dalam kondisi bingung untuk memilih, maka mulailah dari penyedia yang legalitasnya jelas dan memiliki kredibilitas baik.

Hal ini juga berlaku untuk developer yang mengembangkan unit rumah incaranmu. Cari tahu track record usaha properti yang pernah dilakukan sebelumnya, baik di wilayah yang sama maupun berbeda dari wilayah yang akan kamu pilih.

2. Kemampuan pembayaran

Tiap lembaga penyedia KPR memiliki ketentuan masing-masing mengenai besarnya uang muka dan tenor yang ditawarkan untuk pelunasan KPR. Rasio gaji terhadap angsuran KPR pun tak luput dari pertimbangan.

Umumnya KPR syariah menawarkan angsuran hingga 15 tahun, sedangkan KPR konvensional menawarkan angsuran hingga 30 tahun—dengan catatan antara KPR konvensional satu dan lainnya tetap memiliki kebijakan masing-masing sehingga tidak selalu sama.

Nah, buatlah simulasi biaya KPR yang perlu kamu siapkan, mulai dari uang muka hingga cicilan. Jangan sampai proporsi cicilan rumah jadi menggerus kebutuhan vital lainnya apalagi dalam jangka panjang. Bagaimanapun, masih ada beberapa hal lain yang harus kamu penuhi untuk hidup dengan layak dan nyaman, bukan?

Dengan begitu, kamu bisa lebih bijak lagi dalam menentukan rasio gaji terhadap angsuran KPR yang paling ideal dan tidak mengorbankan aspek kehidupan lainnya..

3. Jangan asal murah

Rasio gaji terhadap angsuran KPR terlihat sudah pas? Eits, tunggu dulu!

Tak kalah penting adalah jangan mudah tergoda dengan penawaran menarik, biasanya harga murah. Uang yang kamu keluarkan untuk sebuah rumah tidaklah sedikit. Kamu pun berharap rumah tersebut dapat menjadi tempat tinggalmu untuk waktu yang lama, bukan?

Maka dari itu, perhatikan pula kualitas unit yang ditawarkan. Kamu bisa datang secara langsung dan mengecek kondisi bangunan—material yang digunakan, kerapian pengerjaan, dan lain sebagainya.

Lingkungan dan lokasi sekitar juga harus ada dalam daftar yang kamu perhatikan. Jika lokasi tersebut sangat jauh dari tempat kerja, stasiun, rumah sakit, pasar, atau beberapa tempat umum penting lainnya dan cukup rentan terkena banjir meski harganya murah, maka akan jadi beban di belakang, bukan?

Karena itu, jangan mudah tergoda hanya dengan iming-iming murah atau promo menarik lainnya sehingga mengabaikan hal-hal penting lainnya. Tak masalah menabung sedikit lebih lama demi memperoleh rumah berkualitas daripada harus cepat membeli, tetapi harus memperbaiki berkali-kali. Cicilan terus berjalan, pengeluaran tambahan juga tak kunjung selesai—jadi rugi, bukan?

Nah, itulah dia pembahasan tentang rasio gaji terhadap angsuran KPR dari Hijra sebagai pertimbanganmu jika nantinya akan membeli rumah sendiri.

Menghitungnya memang gampang-gampang sulit, jadi pastikan kamu lakukan dengan teliti, ya!

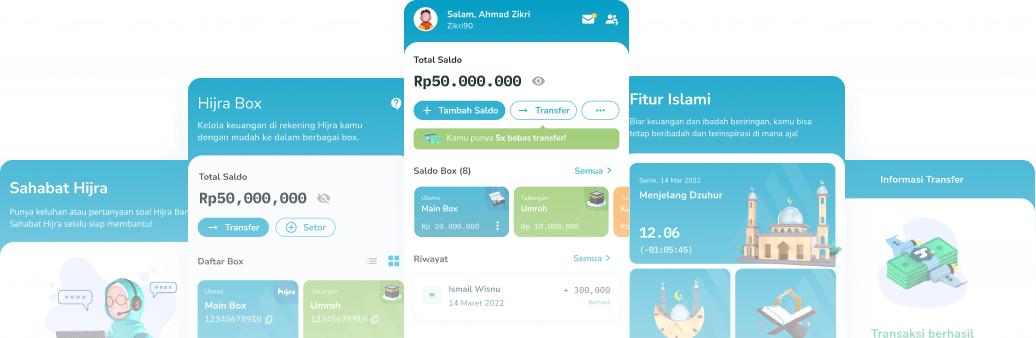

Sementara menimbang-nimbang lagi keputusanmu, yuk, terus menabung di Hijra Bank.

Kamu bisa mengunduh aplikasi Hijra Bank di App Store atau Play Store untuk menyimpan uang untuk persiapan KPR lebih efektif.

Dengan fitur Hijra Box, kamu bisa mengalokasikan pos khusus untuk tabungan KPR dan beberapa pos untuk kebutuhan lainnya sehingga masing-masing tujuan keuangan dapat tercapai sesuai rencana.

Ayo download aplikasinya dengan klik tombol di bawah ini!