Cara Mengatur Keuangan Rumah Tangga Islami agar Berkah & Tidak Boros

Mengelola keuangan rumah tangga bukan hanya soal angka, tapi juga soal amanah. Dalam Islam, harta adalah titipan Allah yang harus dikelola dengan bijak. Rasulullah ﷺ bersabda bahwa setiap pemimpin akan dimintai pertanggungjawaban atas apa yang dipimpinnya, termasuk suami sebagai pemimpin keluarga dalam urusan nafkah.

Banyak keluarga Muslim yang pendapatannya sebenarnya cukup, tapi merasa selalu kurang karena tidak punya sistem pengelolaan yang baik. Artikel ini akan membantu kamu mengatur keuangan rumah tangga secara Islami — berkah, tidak boros, dan jauh dari riba.

Prinsip Dasar Keuangan Islami

1. Niatkan sebagai Ibadah

Setiap rupiah yang dikeluarkan dengan niat baik bisa menjadi ibadah. Menafkahi keluarga adalah sedekah. Membeli makanan halal adalah ibadah. Bahkan menahan diri dari pembelian yang tidak perlu pun bernilai di sisi Allah.

2. Hindari Riba dalam Segala Bentuk

Allah mengharamkan riba dan menghalalkan jual beli (QS Al-Baqarah: 275). Dalam konteks keuangan rumah tangga, ini berarti: hindari kartu kredit konvensional dengan bunga, pinjaman online berbunga, dan tabungan/deposito konvensional yang menggunakan sistem bunga. Pilihlah instrumen keuangan syariah.

3. Keluarkan Hak Allah Terlebih Dahulu

Sebelum mengalokasikan gaji untuk kebutuhan, keluarkan zakat penghasilan (2,5% jika sudah mencapai nishab), infaq, dan sedekah terlebih dahulu. Ini bukan mengurangi harta, tapi justru membuka pintu keberkahan.

Metode Budgeting Islami: Rumus 40-30-20-10

Berikut formula sederhana yang bisa kamu terapkan dari gaji bulanan:

40% untuk kebutuhan pokok: sewa/cicilan rumah syariah, makanan, listrik, air, transportasi, dan kebutuhan sehari-hari. 30% untuk tabungan dan investasi halal: dana darurat, tabungan tujuan (haji/umroh, pendidikan anak), dan deposito syariah. 20% untuk keinginan: hiburan, makan di luar, hobi, gadget — tapi tetap sesuai kemampuan. 10% untuk zakat, infaq, dan sedekah: termasuk zakat penghasilan, sedekah rutin, dan donasi.

Formula ini fleksibel. Jika kamu baru menikah dan penghasilan masih terbatas, porsi kebutuhan pokok mungkin lebih besar. Yang penting adalah konsistensi dan disiplin.

5 Tips Praktis Agar Gaji Cukup Sampai Akhir Bulan

- Catat semua pengeluaran selama 1 bulan. Kamu akan terkejut melihat berapa banyak uang yang habis untuk hal-hal kecil yang tidak disadari.

- Pisahkan rekening kebutuhan dan tabungan. Jangan campur — karena kalau campur, tabungan pasti terpakai.

- Belanja bulanan sekaligus dengan daftar belanja. Hindari belanja harian yang cenderung lebih boros.

- Masak di rumah lebih sering. Makan di luar bisa menghabiskan 2–3 kali lipat biaya masak sendiri.

- Tunda pembelian besar selama 30 hari. Jika setelah 30 hari masih merasa butuh, baru beli.

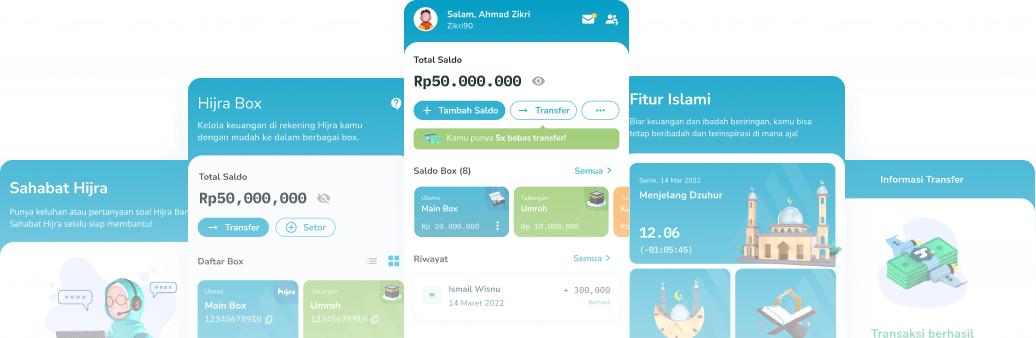

Kelola Keuangan Keluarga dengan Hijra

✨ Gunakan SAFINA sebagai asisten keuangan keluarga untuk membantu mencatat, mengelola, dan memahami pola pengeluaran dengan lebih mindful.

✨ Gunakan Tabungan Hijra sebagai rekening utama keluarga. Tanpa biaya bulanan, tanpa riba, dan dilengkapi fitur Hijra Box untuk memisahkan dana per kebutuhan: ‘Dana Makan’, ‘Dana Darurat’, ‘Dana Pendidikan Anak’, ‘Dana Liburan’. Setiap box punya target sendiri, jadi kamu bisa melihat progresnya.

✨ Bayar kebutuhan sehari-hari dengan QRIS Hijra — tinggal scan, langsung bayar. Transaksi tercatat rapi di aplikasi, jadi kamu bisa review pengeluaran kapan saja.

FAQ

Q: Berapa persen gaji yang sebaiknya ditabung?

A: Idealnya 20–30% dari penghasilan. Tapi mulai dari berapapun yang kamu bisa, yang penting konsisten. Bahkan 10% sudah jauh lebih baik daripada tidak menabung sama sekali.

Q: Apakah istri wajib ikut menanggung keuangan rumah tangga?

A: Dalam Islam, nafkah keluarga adalah kewajiban suami. Namun jika istri ingin berkontribusi dengan kemauannya sendiri, itu adalah sedekah yang mulia. Yang penting disepakati bersama.

Q: Bagaimana cara menghindari riba dalam keuangan sehari-hari?

A: Gunakan rekening syariah untuk tabungan dan transaksi. Hindari pinjaman konvensional berbunga. Pilih cicilan dengan skema syariah (murabahah). Dan pastikan investasi kamu di instrumen halal.